住宅ローン、変動金利か固定金利か?

家づくりのご相談を受けたら、まず初めに資金計画についてお話を伺います。

ほとんどの方が住宅ローンを利用されますが、

変動金利と固定金利のどちらを予定しているかお尋ねすると、

「変動金利」との答えが半分、「どちらとも決めていない」という方が半分。

「固定金利」と決められている方は、ごくわずかです。

条件が整えば、0.5%以下の金利でスタート可能なので、

変動を選ばれる方が多いのもわかります。

全額借入、ボーナス払いなし、月々92,800円~!!

今のお家賃と比べてください!!

不動産の広告で、よくこのような返済例の記述を見かけますが、

ほぼ間違いなく、変動金利で計算しています。

最近ローンを組んだ先輩や友人がそうだったから

という理由で変動金利を考えている方もおられます。

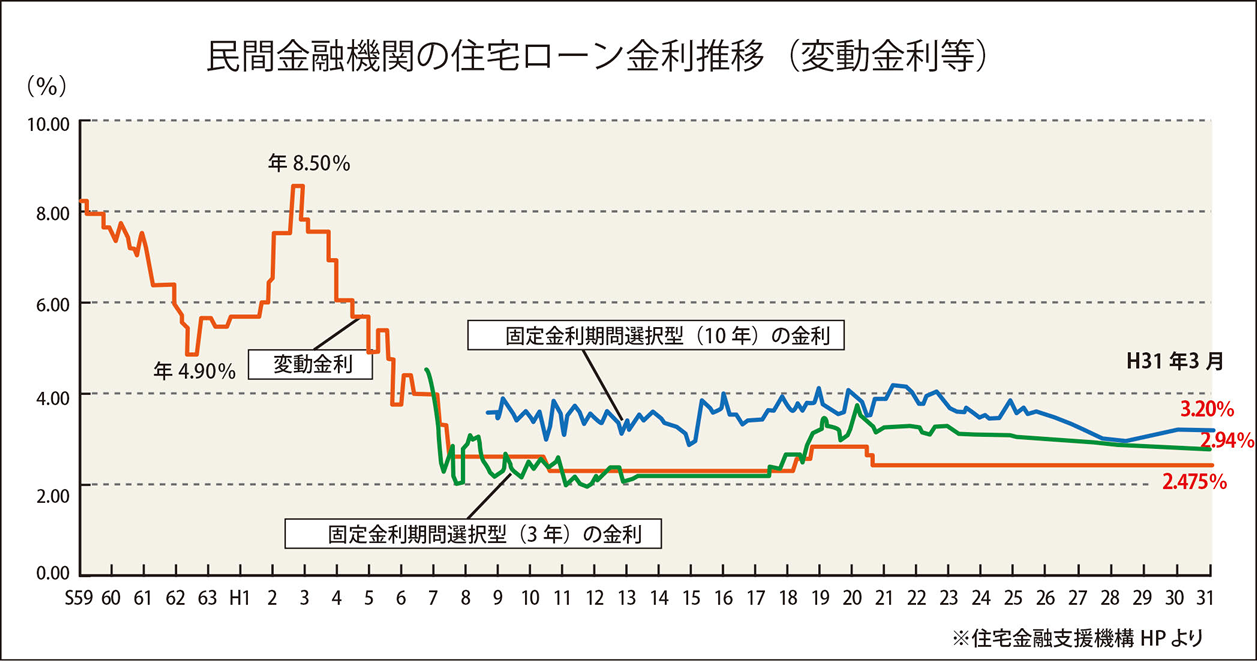

現在、変動金利の「店頭金利」(住宅ローンの基準となる金利)は、多くの銀行で2.475%となっています。

ここから金利優遇と称して、各行金利をディスカウントしているわけですが、

基準となる店頭金利そのものは、ここ20年以上ほとんど動いていません。(左図参照)

しかし、これから30年ないし35年のローンを組むにあたって、

このままの水準が続くと考えるのは危険だと、私は思います。

バブルの頃は、年8.50%という、今では信じられないくらい高い金利でした。

さすがにここまで上がることはないと思いますが、

では、いつ頃、どれくらい上がると予想すればいいのでしょうか?

残念ながら、私にはわかりません・・・。

バブル崩壊後の長いデフレ時代しか知らない若い方は、

物価が右肩上がりに上がり続ける、ということはあり得ないことと思われるかもしれません。

右図は公営家賃と民間家賃の推移です。

金利と同じく、最近20年だけを見るとほとんど同じか、むしろ下がっています。

しかし昭和50年を100とすると、平成28年は公営で約3倍、民間も約2倍の水準となっています。

(ちなみに、昭和50年(1975年)の大卒初任給は89,300円)

もし今後、仮に年平均1%家賃が上がるとすると、

10万円の家賃は30年後に約13.5万円(1.35倍)になります。

1.5%なら約15.6万円(1.56倍)です。

果たして30年後の物価や金利は、どうなってるんでしょうね・・・。

「超」がつく低金利の今、私個人的には「長期固定金利」をお薦めしています。

ただ、ローンシミュレーションをした結果、6~7割の方はそれでも変動を選ばれます。

なぜでしょう?

長くなったので、その辺りのお話は次回にします・・・。